「ドラッグストアの調剤が増えている」。これは現場で感じている方も多いはずです。でも、その勢いの裏側に”消費税の仕組み”が深く関わっていることまでは、意外と知られていません。

私は調剤薬局で働く30代の薬剤師です。正直に言うと、消費税の仕入税額控除なんて、つい最近まで自分に関係ある話だと思っていませんでした。ところが、2026年の衆院選で各党がこぞって掲げる「食品消費税ゼロ」の公約を見たとき、「あれ、これってドラッグストアの調剤事業にかなり影響するのでは?」と気になり始めたんです。

この記事では、ドラッグストアが調剤市場で急拡大してきた背景にある税制メリットの仕組みと、食品消費税ゼロが実現した場合の業界再編への影響を、できるだけ噛み砕いて整理します。「税金の話は苦手」という方にこそ読んでほしい内容です。

目次

そもそも、なぜドラッグストアは調剤に有利なのか?――消費税「仕入税額控除」の基本

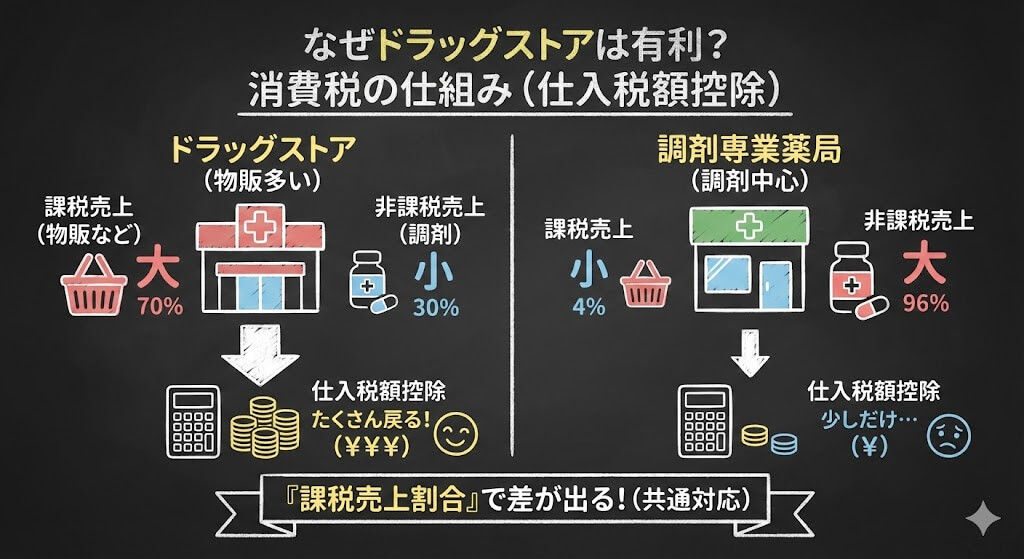

まず前提を押さえます。薬局で扱う保険調剤の売上は、消費税法上「非課税」です。つまり患者さんから消費税をいただけません。一方で、医療用医薬品を卸から仕入れるときには消費税を支払っています。

ここ、迷いやすいところです。「じゃあ薬局は消費税分を丸ごと損してるの?」と思いますよね。実は、厚生労働省は薬価や調剤報酬にあらかじめ消費税相当分を上乗せ(補填)しています。だから理屈のうえでは、薬局が消費税で大きな損をする設計にはなっていません。

問題の核心は「共通対応」という区分

ところが、ここにもうひとつ別の話が絡みます。国税不服審判所は2006年と2019年の裁決で、医療用医薬品の仕入れを「課税・非課税共通売上対応」(共通対応)に区分できると判断しました。理由は、医療用医薬品が保険調剤(非課税)だけでなく、薬局間の分譲や自由診療(課税)にも使われる可能性があるから、というものです。

共通対応に区分されると、その仕入れに支払った消費税のうち「全売上に占める課税売上の割合」に応じた分を控除できます。ここが決定的に効いてきます。

でも、薬局間の分譲とか自費とか、ほんのわずかですよね? それで全部”共通対応”になるのは変じゃないですか?

オカメインコ

ポッポ先生

その感覚は正しいですね。薬局特化の税理士・市川秀氏も、実際の課税売上はごくわずかなのに全体の課税売上割合で控除するのは実態と乖離していると指摘しています。ただ、裁決がそう判断してしまっている以上、現行ルールではこの運用が通っている状況です。

課税売上割合の差が利益に直結する

では具体的に、どれくらい差が出るのか。参考資料に掲載されていた比較をもとに整理します。

| 項目 | ドラッグストア | 調剤専業薬局 |

|---|---|---|

| 全売上高 | 50億円 | 15.6億円 |

| うち調剤(非課税) | 15億円(30%) | 15億円(96%) |

| うち物販など(課税) | 35億円(70%) | 6,300万円(4%) |

| 医療用薬の仕入れ額(税込) | 11億円(うち消費税1億円) | 11億円(うち消費税1億円) |

| 共通対応で控除される消費税 | 7,000万円(1億円×0.7) | 400万円(1億円×0.04) |

同じ11億円を仕入れても、控除額に6,600万円の開きが出ます。しかもこの差額がそのまま営業利益に上乗せされる構造です。いまの状況だと、物販が多いドラッグストアほど有利になりやすいわけです。

「でも補填されてるんだから控除はおかしいのでは」――私ならまずここを確認します。実際、PHARMACY NEWSBREAK編集長の笹井貴光氏は、薬価に消費税が補填されているのに仕入税額控除まで認められるのは”二重の恩恵”だと指摘しています。ただし業界団体は静観しており、見直しの議論は進んでいないのが現状です。

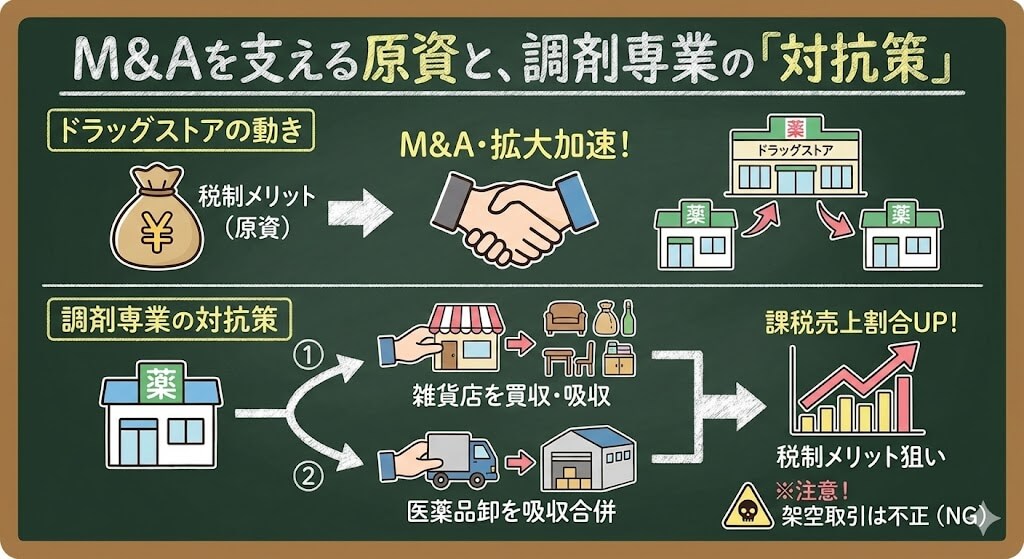

ドラッグストアのM&Aを支えた”もうひとつの原資”

ツルハHDとウエルシアHDが2025年12月に経営統合し、調剤売上高は合算で約4,000億円規模に達しました。スギHDも旧I&Hを吸収し、調剤売上高は2,183億円(2025年2月期)。ドラッグストア勢が調剤市場のトップに躍り出つつあります。

こうした大型M&Aや出店攻勢を支えてきた原資のひとつとして、業界紙が繰り返し指摘しているのが先ほどの消費税控除です。課税売上割合が7〜8割に上るドラッグストアは、調剤専業と比べて大きな控除を受けられます。その分だけ事業拡大に回せるキャッシュが多い、というわけです。

正直、そこまで考えたことなかったです。でもそれって合法なんですよね?

オカメインコ

ポッポ先生

はい、現行ルールの範囲内です。ただ”合法だけど公平か”という議論は別にあります。メディカルシステムネットワークの田中義寛副社長は、この運用が調剤専業に不利だとして業界団体に改善を求めてきたと報じられています。

ここは押さえたいポイントですが、消費税控除だけがM&Aの理由ではありません。ドラッグストアが調剤を併設するメリットには、集客力の向上やワンストップの利便性、電子処方箋への対応、地域包括ケアのハブ機能など多くの戦略的意味があります。ただし、税制面のアドバンテージが拡大の”加速装置”になっていた可能性は高いと考えられます。

調剤専業チェーン側の”対抗策”――課税売上を増やす動き

実は、ドラッグストアに押される調剤専業チェーン側も、手をこまねいているわけではありません。「課税売上割合が低いから控除で不利になる」のであれば、課税売上を増やせばいい。そういう発想の動きが、ここ数年で加速しています。

ここ、現場の薬剤師からすると「うちの会社、なぜいきなり雑貨屋を買ったんだろう?」という疑問に直結する話かもしれません。

アインHD:フランフランを500億円で買収し、薬局法人に吸収

調剤薬局最大手のアインHDが2024年7月、インテリア雑貨のFrancfranc(フランフラン)を約500億円で買収したニュースは記憶に新しいでしょう。公式にはアインズ&トルペとのリテール事業シナジーが目的とされています。しかし、見落とせない点がひとつあります。

アインHDは買収からわずか2カ月後の2024年10月、フランフランの事業をアインファーマシーズに吸収分割しました。アインファーマシーズとは、アイン薬局やアインズ&トルペを運営する事業会社、つまり薬局と同じ法人です。

え、フランフランが薬局の会社に吸収されたんですか? シナジーって言っても、雑貨と薬局で法人を分けたほうが管理しやすくないですか?

オカメインコ

ポッポ先生

そこがポイントです。消費税の仕入税額控除は法人単位で計算されます。フランフランの売上は年間約392億円。これが100%課税売上です。一方、アインファーマシーズは売上約3,035億円のうち調剤(非課税)が大部分を占め、課税売上はアインズ&トルペの約311億円程度でした。吸収前の課税売上割合はざっくり10%台。ところが、フランフランの約392億円が加わると、課税売上は約703億円になり、割合が約20%まで倍増する計算になります。

もちろん、これだけで「税制メリット目的だ」と断定するのはフェアではありません。アインHDはリテール事業の売上構成比を30%まで高めると公言しており、事業多角化の文脈も明確にあります。ただ、「なぜ別法人のまま置かず、わざわざ薬局と同じ法人に吸収したのか」という点について、消費税構造の視点を持っておくと、見え方がかなり変わります。

いまアインファーマシーズの売上規模は約3,400億円超。課税売上割合が10ポイント上がるだけで、医療用薬の仕入税額控除額は数十億円単位で変動しうる世界です。これが経営判断に無関係だったと考えるほうが、むしろ不自然ではないでしょうか。

メディカル一光:地場GE卸を次々買収、卸売上を全体の30%に

もうひとつ興味深いのが、調剤薬局チェーン中堅のメディカル一光グループ(約100店舗)です。同社は2023年以降、地場のジェネリック医薬品卸を猛烈なペースで買収しています。

- 2023年9月:西部沢井薬品(北九州市、売上高93億円)と事業統合

- 2024年10月:若松薬品(高松市、売上高16億円)、佐藤薬品販売(埼玉県川口市、売上高18億円)を子会社化

- 2024年12月:京葉沢井薬品(千葉県)、静岡沢井薬品(静岡県、売上高30億円)の買収協議

- 2025年1月:高知第一薬品(高知市、売上高11億円)の子会社化協議

しかもここがキモですが、買収した若松薬品と佐藤薬品販売は2025年3月にメディカル一光本体に吸収合併されています。アインHDのフランフラン吸収と同じ構造ですね。

卸売は医薬品を仕入れて転売する事業なので、売上はすべて課税売上になります。結果、メディカル一光グループの2025年2月期連結売上高483億円のうち、医薬品卸事業が約145億円、構成比で約30%を占めるまでに成長しました。

でも、普通に考えたら卸を持つのは仕入れコストの削減が目的じゃないですか?

オカメインコ

ポッポ先生

もちろん、バイイングパワーの強化や供給安定化は大きな目的ですね。沢井製薬の販売代理店を集約するという実務的な合理性もあります。ただ、それだけなら子会社のまま置いても目的は達成できます。あえて本体に吸収合併して同一法人化する判断には、課税売上割合を法人単位で高めるという効果が構造的に伴う。ここを無視して語るのは片手落ちになりますね。

I&H(阪神調剤):架空取引で23億円の追徴課税

そして、この「課税売上割合を上げたい」というインセンティブが暴走した事例もあります。

2024年9月、阪神調剤薬局を全国約520店舗展開するI&H(兵庫県芦屋市)とグループ企業など約60社が、大阪国税局から約23億円の追徴課税を受けたと報じられました。うち約16億円が消費税の不正還付分、残りが重加算税です。

手口はこうです。I&Hは関連会社や取引先との間で、実態のない医薬品の売買(架空取引)を繰り返し、課税取引の売上割合を高めることで、仕入税額控除額を不正に膨らませていたと国税当局に認定されました。I&H側は「M&A資金調達のための取引であり、不正還付の意図はなかった」とコメントしていますが、国税当局は仮装・隠蔽に当たるとして重加算税を課しています。

私ならまずここを確認します。実体のない取引で課税売上割合を操作する行為は、消費税法上の「仮装・隠蔽」に該当するリスクが極めて高い。合法的な事業拡大(フランフランの買収やGE卸の吸収合併)と、架空取引による操作は、まったく別物です。その境界線は「実体のある事業活動が伴っているかどうか」にあります。

ただし、この境界条件はグレーゾーンを含みます。たとえば、卸売事業を吸収した法人が、実質的にはグループ内で薬を右から左に流しているだけだったとしたら? 税務当局がどこまでを「実体あり」と見るかは、個別の事実認定次第です。管理薬剤師や経営層の方は、自社グループの消費税処理が適切かどうか、一度顧問税理士に確認しておくことを強くおすすめします。

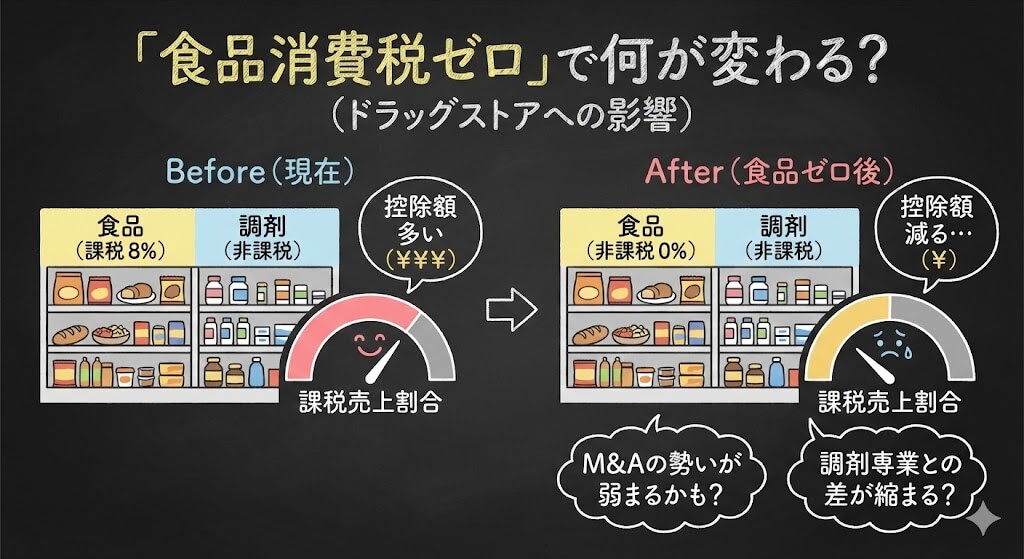

「食品消費税ゼロ」が実現すると、何が変わるのか

2026年2月の衆院選で、食品の消費税をゼロにする公約がほぼ全党から出ています。自民党・維新は2年間限定の食料品ゼロを検討、中道改革連合(立憲・公明の新党)は恒久的な食料品ゼロを掲げています。どちらが政権を取っても、食品消費税ゼロが実施される可能性はこれまでになく高いと言えます。

では、これがドラッグストアの調剤事業にどう影響するのか。ここが今回の記事の本題です。

食品が非課税化→課税売上割合が下がる→控除額が減る

ドラッグストアの売上構成を思い出してください。物販の中でも食品の比率は年々高まっています。「フード&ドラッグ」を掲げるツルハ・ウエルシア連合がまさにその象徴です。

いま食品は軽減税率8%の課税売上に含まれています。ところが食品の消費税がゼロ(非課税)になると、食品売上は課税売上から非課税売上に移行します。すると、全売上に占める課税売上の割合がガクンと下がります。

それってつまり、さっきの表で言えばドラッグストアの70%が下がるってことですか?

オカメインコ

ポッポ先生

その通りです。食品売上の規模にもよりますが、課税売上割合が例えば70%から50%台に下がれば、医療用薬の仕入税額控除額もそれに比例して減ります。7,000万円の控除が5,000万円台に落ちる、というイメージですね。ただし、具体的な数値は各社の売上構成次第なので、一律にはいえない点は注意が必要です。

日経新聞(2026年2月5日付)も、食品消費税ゼロでドラッグストア再編に影響が出る可能性を報じています。調剤部門の収益が悪化し、調剤薬局買収のメリットが薄れることで「業界再編の機運が低下する」との見方が出ているとのことです。

ただし「全員が困る」わけではない

誤解されやすいので先に言うと、この影響はすべての薬局に等しく及ぶわけではありません。

- 食品比率が高いドラッグストア:影響が最も大きい。食品を成長戦略の柱にしてきた企業ほど課税売上割合の低下幅が大きくなります

- 食品をあまり扱わないドラッグストア:影響は限定的。化粧品やOTC中心のところはそこまで変わりません

- 調剤専業薬局:もともと課税売上割合が低いため、食品非課税化の直接的な影響は小さい。むしろ、ドラッグストアとの「税制格差」が縮まる可能性があります

つまり、食品消費税ゼロは調剤専業にとってはある意味で“公平性の是正”に近い動きになりうるわけです。逆に言うと、ドラッグストアが調剤薬局を傘下に入れる税制面のインセンティブが弱まる可能性がある、ということでもあります。

現場の薬剤師として、何を見ておくべきか

「税金の話はわかったけど、私たち現場の薬剤師にどう関係あるの?」――そう思う方もいるかもしれません。でも、この構造変化は薬剤師のキャリアや働き方に地味に、でも確実に影響してきます。

チェックしておきたい3つのポイント

①自分の薬局の「親会社」がどう動くか

ドラッグストア傘下の薬局に勤めている方は、食品消費税ゼロが実現した場合の経営戦略の変化に注目です。調剤事業の位置づけが「利益貢献」から「投資回収の見直し」に変わる可能性もゼロではありません。もちろん断定はできませんが、アンテナは立てておいたほうが安全です。

②調剤専業チェーンの巻き返しがあるか

税制面の格差が縮まると、調剤専業チェーンが再び競争力を取り戻す余地が出てきます。採用や待遇に変化が出る可能性もあります。転職を考えている方は、短期的な条件だけでなく、こうした構造的な変化も判断材料に入れておくといいです。

③消費税の仕組みそのものへの理解

薬局経営に関わる立場(管理薬剤師など)であれば、仕入税額控除の基本的な仕組みは知っておいて損はありません。追徴課税の事例が複数出ているように、税務処理の誤りは経営リスクに直結します。

正直、税金のことまで考えてる余裕ないです…

オカメインコ

ポッポ先生

無理に深追いする必要はないですよ。まずは”ドラッグストアの調剤拡大にはこういう構造がある”と知っておくだけで、業界ニュースの見え方が変わります。そこから先は、必要なときに一次情報にあたれば十分です。

まとめ:税制が変われば業界地図が変わる。まずは仕組みを知ることから

ここまでの話を整理します。

ドラッグストアが調剤市場で存在感を増してきた背景には、消費税の仕入税額控除における「課税売上割合」の差という税制メリットがありました。物販が多く課税売上割合が高いドラッグストアほど、医療用薬の仕入れにかかる消費税を多く控除でき、その分を事業拡大の原資に回せる構造です。

一方で、2026年衆院選の公約として各党が掲げる食品消費税ゼロが実現すると、ドラッグストアの課税売上割合が低下し、この税制メリットが薄れる可能性が出てきました。それが調剤薬局M&Aや業界再編の方向性に影響を及ぼすのではないかと、複数のメディアが報じています。

どうですか? 消費税の話と聞くと身構えてしまいますが、自分が働く業界の地図がどう変わるかに関わる話なんです。

まず最初の一歩として、私ならこう動きます。

- 衆院選後の食品消費税ゼロの具体的な制度設計を追う

- 自分の勤務先(親会社含む)の売上構成における食品比率をざっくり調べる

- PHARMACY NEWSBREAK や日経新聞の関連報道をチェックする

不確実なことが多い段階ですが、だからこそ今のうちに仕組みを理解しておくことに意味があります。税制が変われば業界の力関係も変わる。その変化の中で、自分のキャリアをどう守り、活かしていくか。一緒に考えていきましょう。

<確認先(一次情報)>

- 国税庁「薬品の仕入れについての仕入税額控除」

- 国税不服審判所 平成18年2月28日裁決・令和元年7月17日裁決

- 厚生労働省「診療報酬や薬価等における消費税の取り扱い」

- PHARMACY NEWSBREAK「消費税の取り扱い、調剤併設ドラッグに『有利』」

- 日本経済新聞「食品消費税ゼロならドラッグストア再編に影響も」(2026年2月5日付)

- 日本経済新聞「アインHD、フランフランを499億円で買収 小売り強化へ」(2024年7月3日付)

- アインHD IR「連結子会社間の会社分割(吸収分割)に関するお知らせ」(2024年8月21日)

- 日本経済新聞「メディカル一光、医薬品卸2社の買収協議」(2024年7月24日付)

- 日本経済新聞「メディカル一光、静岡の医薬卸買収へ 今期M&A最多に」(2024年12月20日付)

- 読売新聞「阪神調剤 消費税不正還付…運営会社など追徴23億円」(2024年9月20日付)

- 毎日新聞「調剤薬局のI&H、消費税16億円を不正還付か 国税指摘」(2024年9月19日付)